چالشهای کارخانههای تولیدکننده باتری در سال 2024

مقدمه

در سال اخیر، صنعت باتری در حال رشد اروپا از کاهش جهانی در فروش خودروهای الکتریکی متضرر شده است و این موضوع شرکتهای تولیدکننده باتری را مجبور به لغو یا به تأخیر انداختن پروژههایی کرده است که باتری بیش از ۲ میلیون خودروی الکتریکی را در سال تأمین میکردند.

این کاهش تقاضای مصرفکنندگان ناشی از رقابت با تولیدکنندگان باتری چینی باعث شده است تا برنامههای سرمایهگذاری برای حدود ۱۵۸ گیگاوات ساعت تولید پیشبینی شده در اروپا از ابتدای سال 2024 کاهش یابد.

مهمترین علت این امر نبود برنامهریزی بلندمدت توسط دولتها و خودروسازان اروپایی است، به این معنا که چینیها بخشهای بزرگی از نیاز باتری اروپا را تأمین خواهند کرد و شرکتهای خودروساز اروپایی سرعت اجرای برنامههای تولیدی خود را کاهش میدهند.

نمودار فروش خودروهای تمام برقی نشان میدهد فروش این نوع از خودروها در پنج ماه نخست سال ۲۰۲۴ نسبت به سال گذشته تنها 4/2 درصد افزایش یافته است و به حدود 800 هزار واحد رسیده است که از میزان پیشبینی شده کمتر است.

در ماههای اخیر، شرکتهای باتریساز و استارتآپها در اروپا با مشکلات عمده و عدیدهای مواجه شدهاند. بهعنوان مثال، شرکت Northvolt سوئد که بهعنوان نماد تولید باتری بومی در اتحادیۀ اروپا شناخته میشود، اعلام کرده است که ممکن است احداث کارخانههای جدید در آلمان، کانادا و سوئد را به تأخیر اندازد. این تصمیم پس از آن گرفته شد که قرارداد کلیدی ۲ میلیارد دلاری با BMW را از دست داد. آنها علت اصلی فسخ این قرارداد را ناتوانی در افزایش سریع حجم تولید باتری عنوان کردند.

از دیگر مشکلات خودروسازان اروپایی تمرکز بر مواد کاتدی گرانقیمت است که بهدلیل تغییرات در فناوری پک و ارائه فناوری سل به بدنه، اهمیت کاربرد این مواد کاتدی گرانقیمت در پک خودرو کمرنگ شده است. در این فناوری، سلهای باتری با تغییر در طراحی میتوانند بهطور مستقیم در خودرو با هم پک شوند و بهاینترتیب مواد کاتدی فسفاتی نسبت به نیکلی و کبالتی که دارای قیمت بالاتری هستند دوباره به چرخه کاربرد در خودروها بازگشته و قیمت تمام شده پک بدون اینکه آسیبی به مشخصات توان و انرژی خودرو الکتریکی بزند، کاهش پیدا خواهد کرد.

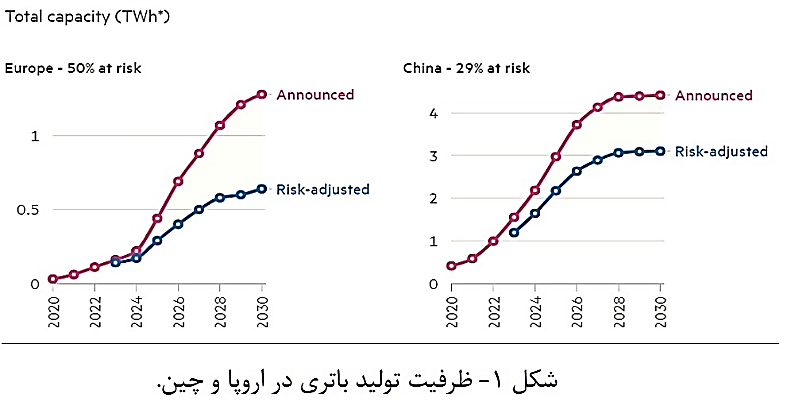

اما کاهش سرعت باتریسازی در اروپا دلایل دیگری نیز میتواند داشته باشد که بهطور غیرمستقیم بر تصمیم سرمایهگذاران در تولید باتری در اروپا تأثیر داشته است. بهطوری که در پیشبینیها تا سال 2030 (نمودار 1) ریسک رسیدن به اهداف تولید باتری در اروپا تقریباً دوبرابر تولید در چین محاسبه شده است.

نمودار 1: پیشبینی و مقایسه ریسک تولید باتری در چین و اروپا

این عوامل را میتوان به تنوع و پویایی فناوری موجود در بازار و نبود بلوغ فناوری ذخیرهسازی انرژی الکتریکی در خودروهای برقی نسبت داد. بهعنوان مثال، میتوان به تولید صنعتی باتریهای سدیم-یون و ورود این باتریها در پک خودروهای الکتریکی چینی اشاره کرد. این باتریها نسبت به باتریهای لیتیوم-یون دارای قیمت به مراتب پایینتری هستند که موجب میشود قیمت پک خودرو کاهش چشمگیری داشته باشد. از طرف دیگر، تأمین مواد اولیه این باتریها راحتتر است زیرا دارای مواد راهبردی همانند لیتیوم نیست که باعث لطمه به دسترسی و امنیت زنجیره تأمین برای این قبیل از باتریها شود.

فناوری دیگری که در شیمی باتریها و طراحی آن درحال تحول است و چندین خودروساز از آن در برنامههای آینده خود رونمایی کردهاند، باتریهای حالت جامد است. این باتریها برای مسئله ایمنی خودروها از اهمیت زیادی برخوردار هستند زیرا مزایای عملکردی دیگری همچون توان انرژی بالا را نیز با خود بههمراه دارند .

این تغییرات سریع فناوری تنها به باتریهای فلز-یون ختم نمیشود بلکه فناوری پیل سوختی در مسئله برقیسازی نیز همواره مطرح بوده است. خودروهای پیل سوختی سالها توسط شرکتهای ژاپنی در بازار ارائه شدهاند اما بهدلیل مسئله ایمنی و قیمت بالا، استقبال چندانی از آنها صورت نگرفته است. ولی بهتازگی تحولاتی را در رویکرد خودروسازان ماشینهای سنگین شاهد هستیم، مانند تریلر با فناوری پیل سوختی شرکت ولوو که نتیجه همکاری این خودروساز با شرکت هیوندای است.

مزایایی فنی پیلهای سوختی برای صنعت خودروسازی بسیار جالب و جذاب است. پیلهای سوختی دارای چگالی توان و انرژی حجمی به مراتب بالاتری از باتریهای لیتیوم-یون هستند، به عبارت دیگر، برد مسافتی بیشتری را با یکبار سوختگیری دارند (البته در حجم برابر)، همچنین توان موتور بیشتری را نیز میتوان با این فناوری در خودرو ایجاد کرد. از طرف دیگر، مسائل محیطزیستی که در تولید پیلهای سوختی با آن روبهرو هستند به مراتب کمتر است، به عبارت دیگر، از فاکتور ردپای کربنی کمتری برخوردار هستند و مهمتر اینکه چرخه بازیافت کاملی دارند. با وجود اینکه پیلهای سوختی وابسته به مواد راهبردی منطقهای نیستند و هر کشوری امکان داشتن اکثر حلقههای زنجیره تأمین آن را دارا است اما تنها چالش در زنجیره تأمین آنها بهدلیل کاربرد مواد گرانقیمت و کمیاب در کاتالیست نوع رایج آنها است که این امر باعث شده این فناوری قیمتی بیشتر از باتریهای لیتیوم-یون در خودروها داشته باشد. با تمام این توضیحات، هرچند این فناوری در سال جاری جهش خوبی در سرمایهگذاری خود داشته است اما افزایش تحقیق و توسعه در این حوزه در چین و آمریکا در سالهای اخیر نشان میدهد این فناوری برای فراگیر شدن نیاز به زمان بیشتری دارد. شکل 1 شمایی از پیشرفت پروژههای فناوری پیل سوختی در حملونقل را تا سال 2050 نشان داده است.

شکل 1. شمایی از تحولات فناوری در پیلهای سوختی تا سال 2050 WIPO 2022

با توجه به سناریوهایی که مطرح شد، صنعت باتری لیتیومی با کاربرد حملونقل به صنعتی با سرمایهگذاری نسبتاً پرخطر تبدیل شده است، بهطوری که همواره خطر جا ماندن از رقبا وجود دارد و بهروز شدن این صنعت در اروپا بهدلیل نوپا بودن و کمبود نیروی متخصص نوآور در مرحله تحقیقات با تأخیر بیشتری نسبت به چین روبهرو است، به معنای سادهتر، همواره خودروهای اروپایی امکان رقابت کمتری با خودروهای چینی دارند. البته باید اذعان کرد تحولات نوآورانه برای شرکتهای خودروسازی چینی نیز مطرح است اما ازآنجاکه صنعت تولید باتری برای چین صنعتی بومی محسوب میشود، سرعت سازگاری با فناوری در شرکتهای چینی بالاتر است.

تغییرات سریع فناوری، تولید و سرمایهگذاری در صنعت خودرو الکتریکی تقریباً در تمام دنیا ازجمله کشور ما نیز با چالشهای توسعه روبهرو است. علیرغم اینکه در کشور ما اصلاً بحث رقابت بینالمللی با دیگر شرکتها مطرح نیست، اما رقابت با بنزین برای خودروهای الکتریکی رقابتی به مراتب سنگینتر است. بهدلیل تولید داخلی خودرو در کشور و مسائل راهبردی که در این رابطه با آن گره خورده است، بومیسازی در تولید خودرو الکتریکی برای حفظ بازار خودروسازان داخلی دارای اهمیت بالایی است که زمان و برنامهریزی دقیقی را نیاز دارد. لذا دولت در این حوزه بازهای 10 ساله را پیشبینی کرده است و دولت در سیاستهای کوتاهمدت خود، واردات خودرو الکتریکی و استفاده از پتانسیل تولید خودروهای مونتاژی چینی را نیز در برنامهها دیده است. نکته مهم دیگر یارانه است که دولتها جهت افزایش اقبال عمومی در خرید خودرو الکتریکی پرداخت میکنند. تجربه در آلمان نشان داده است که با برداشتن یارانههای دولتی خرید خودرو بهطور چشمگیری کاهش می یابد. لذا انتظار میرود دولتمردان ما نیز چنین تدابیری را در نظر گیرند.

سرمایهگذاریها و قراردادها نشان میدهند شرکتهای داخلی فعال در حوزه باتری تمایل اولیه خود برای تولید پکهایی با کاربرد وسایل نقلیه را نشان دادهاند اما در تولید سل برنامههایشان با تأخیر روبهرو است. ازآنجاکه در حوزه پک وارد کننده فناوری هستیم، لذا پیشبینی میشود فناوری فاصله معناداری با کشورهای پیشرو داشته باشد.

یکی دیگر از کاربردهای روبهرشد باتریهای لیتیومی در کشور، در حوزه ذخیرهسازی انرژی بهدستآمده از انرژیهای نو است. مهمترین عملکرد این ایستگاههای ذخیره سازی انرژی ذخیرهسازی و تزریق برق تولیدی به شبکه است. برخلاف خودرو الکتریکی، در سالهای اخیر بخش تولید برق از انرژیهای تجدیدپذیر در کشور از پیشرفتهای خوبی برخوردار بوده است و با توجه به اقداماتی که در جهت بومیسازی تمام حلقههای زنجیره تأمین صورت گرفته، انتظار میرود برق تولیدی از انرژیهای تجدیدپذیر به خصوص خورشیدی در سالهای آتی رشد چشمگیری داشته باشد و نیاز باتریهای لیتیومی در کشور با رشد قابل توجهی روبهرو شود. این درحالی است که هماکنون تقریباً حجم زیادی از نیاز این باتریها در کشور از واردات تأمین میشود.

در بخش تولید سل باتری لیتیوم-یون شرکتها اقدام به ورود کارخانه کردهاند، برخی شروع به فعالیت کردهاند و برخی با تأخیر در نصب کارخانه مواجه هستند. با توجه به تمایل شرکتها به حوزه تولید پک، امنیت تأمین سل برای آن اقدامی اساسی است. پیشبینی میشود، چالشهایی که شرکتهای تولیدکننده با آن روبهرو خواهند شد، بسیار بیشتر از شرکتهای بین المللی باشد. زیرا با توجه به تحریمها و کمبود تحقیق و توسعه صنعتی پویا و سازنده در این حوزه، هدر رفت زیاد منابع در تولید را بهدنبال داشته باشد، که این خود سبب افزایش قیمت تمام شده سل نسبت به نمونههای وارداتی خواهد شد. از سوی دیگر، همانطور که ذکر شد این صنعت در دنیا درحال بهینهسازی مستمر است و پیشبینیهای جهانی، کاهش قیمت سالانه این باتریها را، در بخش سل و پک نشان میدهد.

با توجه به تمام این عوامل، لازم است سرمایهگذاران داخلی برای حل این چالشها و برای به روز نگهداشتن همگام با فناوری روز دنیا برنامهریزی دقیقی انجام دهند و حوزه تحقیق و توسعه در این صنعت را همواره پویا نگه دارند. مسئله زنجیره تأمین نیز برای این باتریها از ضرورت ویژهای برخوردار است که امید است، حمایتهای هدفمند دولتی بتواند کمک شایانی در این حوزه باشد.

.

[1] Carbon footprint